從去年開始,智能家居市場競爭再次升級。傳統家電廠商、手機廠商等都將AIoT作為未來的重要布局,并在“智慧屏”領域掀起新的市場聲量。

今年年初,小米宣布未來五年要投資100億人民幣All in AloT,并在去年5月宣布成立大家電事業部。傳統家電廠商也從防御性布局轉變成更主動出擊,將AIoT作為未來重要布局,并紛紛改名、“去家電化”以增加科技標簽:“TCL集團”變更為“TCL科技”、“青島海爾”更名“海爾智家”、“海信電器”更名“海信視像”等。

智慧屏領域,手機廠商、傳統家電廠商都爭先發布新品,去年榮耀智慧屏、華為智慧屏、摩托羅拉電視、紅米電視、一加電視先后亮相,TCL、創維、康佳、海爾等家電大廠也緊跟造勢,紛紛推出智慧屏或智慧電視。就連拼多多都在去年8月份攜手JVC電視發布首批定制化智能大屏電視;OPPO也對外透露,預計下半年會推出智能電視。

各路玩家的加碼,讓一些行業人士感受到,一度停滯的智能家居行業呈現“爆發井噴”現象。從2013年至今。智能家居經歷了眾多風口,包括互聯網電視、智能音箱等爆款單品之爭,操作系統、服務應用等生態構建,有被資本、廠商追捧時的高光時刻,也有因體驗差、不智能、低價競爭導致的市場低谷。

如今在5G、物聯網等趨勢下,智能家居進入下半場,有望從智能單品進入全屋智能,提升用戶的智能家居體驗。在這一輪新的市場拓展中,到底是誰的機會?誰的坑?

“偽需求”還是“真痛點”?

“拿個PPT就能融資幾百萬”,中國智能家居產業聯盟秘書長周軍對鳳凰網科技(ID:iFeng科技)談到,他見證了2014年~2018年間資本對智能家居硬件類項目的瘋狂追捧,而如今幾乎都倒閉了,留下的都是踏踏實實做技術的公司。

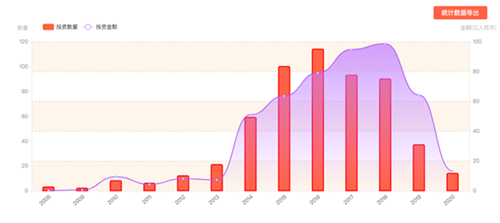

從投融資數據也可以看到,從2014年開始,智能家居領域的投融資數量和金額都大幅增加,直到2018年開始放緩,投融資金額減少并集中到少數頭部公司,市場進一步洗牌。

2008~2020年智能家居領域的投資數量與投資金額(數據來源:IT桔子)

智能家居領域不僅吸引眾多的創業公司,傳統家電廠商、互聯網巨頭也都紛紛跟進,希望從各自擅長的領域進入智能家居市場,爭奪智能家居入口。從智能手機、互聯網電視再到智能音箱,這些一度被當作入口的產品,都引發一波又一波的鏖戰。

以智能音箱為例,阿里、京東、騰訊、百度、小米、聯想等公司爭相發布產品,并以低價搶占市場,天貓精靈方糖一度將價格下拉至89元,被稱為“價格屠夫”。

盡管智能家居市場玩家眾多,但仍是局部火熱,整體滲透率其實并不理想。

據《2018中國智能家居產業發展白皮書》,目前國內智能家居的市場滲透率為4.9%,而同期美國智能家居滲透率達32.0%。

“智能家居已有20多年發展,每隔幾年都會有一個引爆點,但全屋智能的量并不大。” 周軍談到,雖然部分智能家居單品滲透率比較高,但以智能空調為例,用戶激活率并不高,100人中不到20人會使用手機遠程控制開空調。

這種掛著智能之名,實則還是賣家電產品,讓很多從業者都不看好智能家居。“智能家居就是內行熱鬧、外行冷”、“智能家居做了那么多年都沒有太大的發展,是一個‘偽需求’”。

京東在2014年成立了大約200人左右團隊做智能家居,希望通過平臺連接各種設備,包括京東自己的產品和友商的產品,比如智能化的洗衣機、空調、廚灶等,但實際上用戶活躍度并不高。

“后臺數據顯示,上千萬的智能化家居設備,用戶活躍度卻不到10%;賣得比較好的智能音箱,在低價競爭中,也是貼錢賺市場。” 京東相關人士談到。

曾負責TCL智能家庭研究經理胡欣也談到,2014年與同事做集團內部大小家電的智能化,剛開始其他業務線的同事還很支持,但經過兩年繁瑣的跨部門對接,最終還是沒有形成流量、拉動出貨量,跨部門同事的配合度也逐漸冷卻。他與團隊只好硬著頭皮自己開發新品,比如智能鎖等。

胡欣談到,私下與同行交流,本想聊聊智能家居的出路和未來,結果卻變成了“吐槽會”。后來他于2018年初離職,投身工廠智能化改造。

攔路虎

雷軍曾分析智能家居發展20多年還是難以推動的原因——商業通道和技術通道沒有打通。

從全屋智能的角度,要想實現智能家居,需要重新將家里裝修一遍,成本太高;從單品智能逐漸滲透到用戶家庭,用戶又不可能只買一家的產品,不同產品之間很難互聯互通。

小米的做法是從C端市場切入,先實現單品智能,然后再通過互聯互通的模組,小米產品形成生態閉環,最終逐漸實現智能化。

但智能單品在C端的主要競爭點還是“性價比”,在智能化方面并不理想。

一位深度米粉曾用1萬元賣了51款小米的智能家居設備,包括掃地機器人、音箱、電風扇、臺燈、遙控器、各種傳感器、插座、開關等,發現“大部分還是傳統意義上的燈和設備”。

也有數據發現,在已出售的智能音箱中,僅有6%連接了燈光、開關等其他設備。

智能單品的紅海競爭,也讓行業整體利潤進一步壓縮,導致廠商減少在已有產品上的研發,而是轉向新品類。比如大家電公司都在推出小家電產品,手機廠商都將目光投入家電市場。

TCL前員工胡欣對鳳凰網科技談到“價格殺手”小米讓很多傳統家電廠商都很頭疼,“就是你沒辦法跟他PK,成本做不到那么低。比如65英寸的電視不到2000元,這在以前想都不敢想。低價競爭帶來的低利潤也讓研發投入減少,比如原來我們都保持20%~30%的利潤,但現在只有5%,還怎么投入研發?”

“虧本的買賣沒有搞頭,各家家電廠商積極性都不高。”某TCL員工談到,比如將一款空調改造成支持Wi-Fi、藍牙連接等功能成本并不高,但是空調本身的利潤經過去幾十年的低價競爭,利潤有限,而智能化改造后,產品價格并不會大幅提升,反而增加成本,利潤更低了。

小米也意識要想進一步獲得利潤,還需尋找新的出路。“從2018年開始,小米的投資邏輯也在發生變化。原來是投資一些項目公司,幫助其做品控、供應鏈,現在更過會往上游走,投資芯片、制造工廠等,試圖在規模化量產上進一步壓縮成本。”周軍談到。

此外,各家廠商都在構建自己的家居生態,希望能夠與其他公司合作,構建完整的解決方案,才能落地場景時更具優勢。“現在很多的廠家只是拿跟別人生態打通做一個噱頭而已,靠這種方式打通生態,其實效果很差。”某智能家居行業從業者談到。

目前阿里的ALink平臺、華為的HiLink、百度的DuerOS平臺、海爾的U-home、美的的M-Smart平臺等是自成體系,如果要跨平臺合作,必須接入不同的平臺協議,才能實現互聯互通。

打通生態并不容易,一般有兩種方式,上述從業者談到,一種是通過在硬件商植入一套統一的通信協議、傳感器,研發周期一般在3~6個月,改造成本很大;另外通過云端互聯,如果合作方出現問題,那么用戶體驗就大打折扣,生態構建方對類似問題并不可控。

智能家居的B端市場,包括通過房地產商進入前裝市場,拿下精裝樓盤項目;以及通過渠道商和代理商,層層進入家裝公司為用戶設計的整體家居解決方案中。

與房地廠商合作的公司較多,通過合力打造“智慧家居”樣板房,房地產商能賺個宣傳噱頭、增收房屋的附加價值,家電廠商也能“捆綁銷售”,進入高端小區的精裝房市場,省去了高昂的入場費和廣告宣傳。

但是與房地產商合作也難逃低價競爭怪圈,以及周期長見效慢的瓶頸。

TCL曾與某頭部房地廠商合作,在精裝小區做全屋智能項目。據胡欣透露,該房地產商將價格壓得極地低,想要家電廠商先以低利潤進入小區,然后再開發未精裝的市場。因為未開發的市場決定權還是在用戶手中,所以對TCL的吸引并不大,“當時做了樣板間后,精裝房的合作也并未深入”。

“跟房地產商合作全屋智能最大的問題就是‘最低價’中標,充斥著很多小廠商的產品。整體的量不大,價格還低。”周軍談到,很多地產商的PPT里都在描繪智慧社區,實際上90%還是為了賣房子做營銷,在社區安全、環境治理上也效果不大。

房地產商也在成立科技公司,推出智慧社區解決方案,希望能與用戶的衣食住行有更多的接觸,通過智能硬件產品,打通家庭、社區周邊的數據,實現精準運營。

智能家居的其他渠道商、代理商、集成商,也從2018年前后才開始構建,至今仍在探索中,涉及到的行業眾多,包括家居、建材、建筑、裝修、設計等。

但是目前也沒有多少能覆蓋全國的公司跑出來,選品不慎、智能化改造不符合預期、技術能力不過關、客戶流量不大、服務周期和帳期長等都有可能導致他們“活不下去”。

受疫情影響,一些智能家居的集成商也開始擴招招募線上合作伙伴,以彌補線下合作方缺流量、不會玩線上營銷、對年輕群體的需求把握不準的短板。

誰的機會?誰的坑?

今年智能家居市場的增速受疫情影響有所放緩。IDC預測,2020年中國智能家居市場同比增長3%,較預期有所下降,在渠道擴展、生態鏈接、傳感與交互技術提升等方面都將遇到挑戰。

雖然整體增長預測會有所下滑,但部分切中用戶在疫情期間“宅生活”需求的產品,其銷量也有所提升,比如智能護眼臺燈、智能晾衣架等小家電產品。

蘇寧公布數據顯示,今年2月小家電品類中,與疫情相關的消毒機、電熱飯盒等類目增長幅度較大,分別為13777%和2612%,其次是掛燙機、空氣炸鍋、吸塵器等長期熱門產品。空氣炸鍋和電烤箱銷售分別增長831%和199%。

“智能家居不能簡單定義為一個 產品、一套系統,你覺得它賣得不好,這個行業就不行了。等它真正發展起來,其實就沒有智能家居這一說了,就像智能手機,如今就是手機。”周軍談到,“關鍵是能不能給用戶帶來便捷和快樂”。

智能家居上半場主旋律還是硬件設備普及和連接上,那么疫情也將有利于智能家居進入下半場——不再是單品智能,而是全屋智能;智能服務再次升級,更加個性化。

隨著各家廠商構建完整的智能家居解決方案,比如通過語音助手對家電進行遠程控制、設備互聯,實現交互方式多元化、個性化;各種平臺通過內部整合、外部打通,進一步實現不同品牌之間的兼容,C端用戶將得到更為簡便、易用的全屋智能服務。

IDC高級研究分析師亞當·賴特(Adam Wright)曾表示,“數據集的廣度、深度、獨特性和質量將越來越多地決定消費物聯網供應商的價值潛力,隨著設備利潤率的下降,設備的作用將在很大程度上降級成為提供服務的媒介。”

比如疫情期間,智能家居衍生出了各種內容服務,家庭電視有了更多與教育課程、游戲項目;天貓精靈進一步與音樂版權機構合作,在家庭娛樂方面推陳出新。

對于BAT等互聯網巨頭而言,主要以搶占流量入口為主,尋求流量變現,在硬件端、內容方面,主要靠生態合作、投資并購等方式來補齊。偏向生態為主的廠商,比如小米、蘇寧、國美、美的、海爾等,都在構建自己的軟硬件一體的生態,相對而言,他們的競爭優勢在于供應鏈、渠道等方面。

隨著5G、Wi-Fi6等網絡傳輸技術和產品的升級,智能家居有望解決互聯互通問題,并在產品功能上進一步智能化。“當有一天,智能家居能如同一個隱形的私人助理常伴身邊,隨時為我們服務,讓我們能從生活中的繁瑣解脫出來,智能家居的普及會進一步擴大。” 華為IoT產品線相關負責人表示。

同時,上述負責人也認為智能家居的推進本質是“將行業現有的傳統產品/渠道伙伴的升級”,同時也是“消費者教育和市場培育的過程”,只有這些方面升級到達一定拐點,市場才會爆發。

在渠道升級上,除了線上渠道進入下沉市場,線下渠道也在向用戶端靠近。比如海爾去年開了“1號店”,位于建材市場附近,希望能靠渠道進一步接近用戶裝修市場,來拉動高端系列品牌的銷售。

傳統家電廠商的優勢可能還是在于過去幾十年在硬件產品、線下渠道等,而手機廠商在通訊、軟軟件應用等方面略勝一籌,互聯網公司在平臺運營上更有經驗。正如周軍談到,未來還是會出現專業做項目、做解決方案的中間商進入到智能家居的體系中去,光靠一家公司還是太艱難。